要点:

宏观:南非宣布发现新变异病毒Omicron,初步数据显示其传染性显著高于Delta变异病毒,并可能具有更强的免疫逃逸特性,引发全球担忧。短期市场风险偏好将会受到抑制。

供应:全球矿端产出维持中下水平;国内精炼锌产量有所下滑,欧洲方面又因嘉能可提出减产而收到影响,不能排除欧洲方面继续扩大减产的预期。

需求:而下游的镀锌开工率和产能利用率迅速回升,已经回到正常区间,但是冬季需注意环保方面对于镀锌产量的影响。汽车产销方面依然受到芯片短缺影响,需求偏弱。

库存:从库存上来看,11月份国内交易所库存转为去库,但在月末库存再度累增,速度较快,再次已经来到较高的历史同期位置。社会库存也出现了明显的去库现象,与历史同期相比,位置回到偏低位置。

观点:综合来看,锌基本面中性略偏强。

操作建议:观望

一、行情回顾

图1:活跃合约收盘价

资料来源:Wind,信达期货研发部

11月沪锌价格总体呈现出窄幅震荡的形态。月初时,伴随着前期空头,沪锌价格延续10月末止跌的情况,之后由于Taper如期落地沪锌价格在11月5日再次下跌。但Taper只是缩减了购债规模,并未对于加准加息有太过明确的指导,其Taper规模小于市场预期,因此其影响大大小于预期。此后锌价小幅反弹,走的便是这个逻辑。至中旬,10月经济数据出炉,经济数据偏弱使得锌价再次下行,与18日见底。之后由于嘉能可表示,由于能源价格高企将在欧洲其他地区已经削减的基础上,在意大利关闭部分锌生产。12月底前对年产10万吨的Portovesme硫化锌生产线进行检修和维护。锌价快速上行至24000元/吨左右的前期小平台,并在25日于26日再次下跌,原因主要是因为南非宣布发现新变异病毒Omicron,初步数据显示其传染性显著高于Delta变异病毒,并可能具有更强的免疫逃逸特性,引发全球担忧。短期市场风险偏好将会受到抑制。从技术面上来看,当前锌价位于MA120日均线附近,受到较强支撑。

二、年度供需关系分析

虽然单独来看,2021年度供需中需求量的涨幅将大于供给量涨幅,但是基于2020年供应剩余较大,2021年仍将有470千吨的供给剩余,延续供大于求的局面。然而历史统计来看,沪锌价格的变化与供需平衡的边际量关系更大,2021年预估的供需平衡边际量为供应剩余减少15万吨。而根据安泰科的调研报告来看2020年的供应过剩没有那么严重,但是可以肯定的是,对于供应过剩这一点是于ILZSG是一致的。

表1:至2021年全球锌供需关系及预测

资料来源:ILZSG,信达期货研发中心

表2:至2021年国内精炼锌供需关系及预测

资料来源:安泰科,信达期货研发中心

1.加工费未变化,港口库存累计

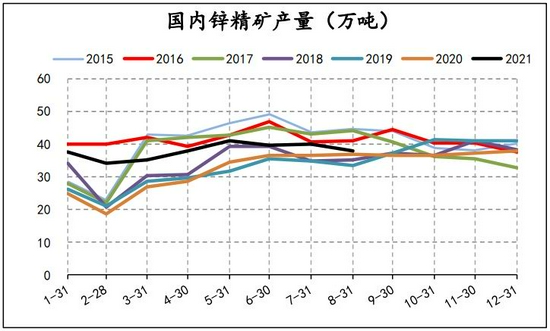

据钢联数据库提供的数据来看,10月国内锌精矿产量36.92吨,同比增加0.56万吨,增幅1.54%。环比减少0.72万吨,减幅1.91%。进入11月,据了解西北地区炼厂采购压力增加,厂家场内不足30天。华北地区维持现有生产原料储备,约在25-35天左右,相比其他地区偏宽松,华南地区因有减产,锌矿采买积极性稍有下降。进口矿上,锌精矿港存量增加5.6万吨,主要黄埔港、防城港到港货源增加。

图2:中国锌精矿产量 单位:万吨

资料来源:Mysteel,信达期货研发中心

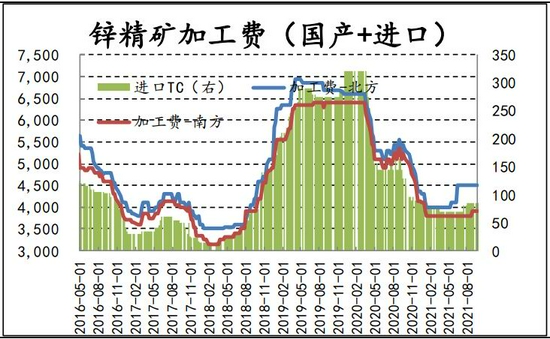

图3:TC价格 单位:元/吨;美元/吨

资料来源:Mysteel,信达期货

进口矿上,月内锌精矿港存量减少3.3万吨,主要连运港、防城港到港货源增加。锌精矿港口库存累库程度较大,相较于10月底,11月底去库至22万吨,环比下降13.04%,同比上升25.71%,从五年周期来看处于较高位置。结合TC价格来看,国内北方加工费维持在4500元/金属吨,南方TC价格保持在3900元/金属吨,国内锌精矿供应变化不大。进口TC溢价依然维持在85美元/干吨,海外各国锌精矿的产出并未如预料中那般转松,依然维持在一个中下的水平。

2.精炼锌供应持续偏紧

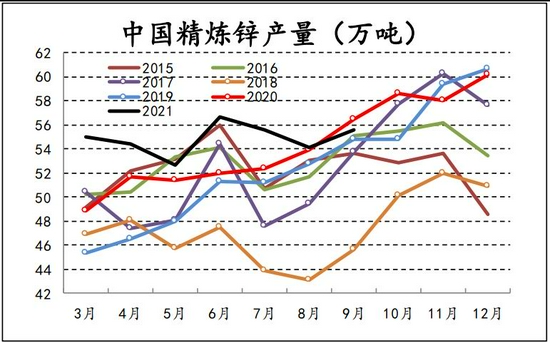

根据国家统计局数据,2021年10月国内精炼锌产量53.20万吨,同比减少5.4万吨,减幅9.22%;环比减少2.4万吨,减幅4.32%。11月后半段,云南、广西地区延续限产状态,限产程度根据当地供电情况有所缓解,百川了解云南部分厂家仍限产影响15-20%不等,四川地区四环锌锗限电影响20%左右,恢复时间待定。检修方面,11月江铜铅锌停产检修1个月左右,预计当月产量不多,葫芦岛地区限电加上检修等因素11月预计生产,安徽地区宝徽实业检修停产3日左右,预计影响产量不多。呼伦贝尔驰宏虽未出具体复产时间,但预计今年有望复产(百川资讯)。

图4:国内精炼锌产量 单位:万吨

资料来源:WIND、信达期货研发中心

2021年10月,国内精炼锌进口量4.10万吨,同比下降26.69%。从进口国家上来看,国内精炼锌的进口国主要来自哈萨克斯坦,占比约45.79%,其次是韩国,占比约23.5%;从进出口省份上来看,主要来自上海市,占比约37%、其次是北京市,占比约32%。从贸易方式上来看,精炼锌的进口贸易主要是一般贸易和保税监管场所进出境货物的形式。

图5:国内精炼锌产量 单位:万吨

资料来源:WIND、钢联数据,信达期货研发中心

3.精炼锌需求短期偏弱

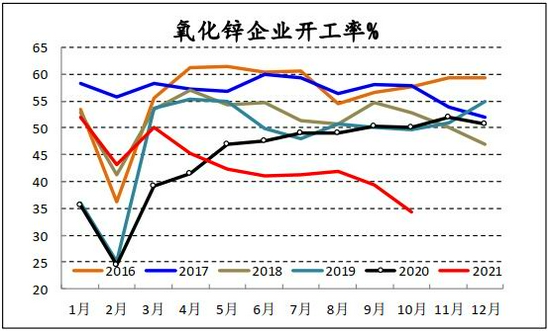

氧化锌企业开工率自三月以来连续下降,7月份略有好转,但是开工率恢复极不明显,9月份开工率下降明显仅34.45%,依然处于历史同期最低位置。其主要原因还是由于半导体供应链崩溃致使汽车芯片的缺货导致的轮胎需求减弱。总体来看,由下游氧化锌带来的锌锭消费明显偏弱,而市场对于其改善的预期也不强烈。压铸合金企业的开工率9月份得到了一些恢复,10月份再次下行。当前虽然依旧偏低,但是已经接近历年同期的正常水平。依然是受制于锌价高位,压铸锌合金下游延续前期采购,需求面利好支撑尚可。下游受原料和需求双重影响,行情一般,目前来看开工尚可,但受成本大幅上涨影响,整体备货积极性不高,价格传导困难,仅刚需小单采购为主。

图6:国内氧化锌企业开工率

资料来源:Mysteel,信达期货研发中心

图7:国内压铸合金企业开工率

资料来源:Mysteel,信达期货研发中心

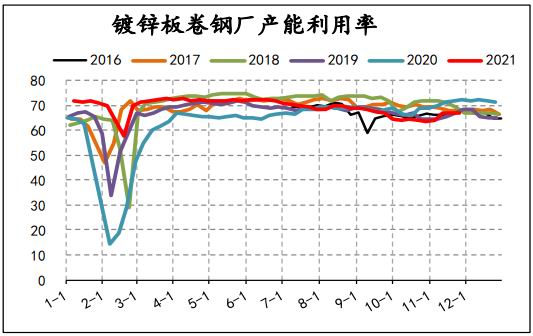

镀锌板卷钢厂开工率月内有小幅回升,但仍低于往年同期,产能利用率和产量皆有小幅的回升。目前部分涂镀生产企业限电有所缓和,但是进入冬季需关注北方环保因素带来的限产,如有发生镀锌厂家环保要求减产的情况,届时可能会使得镀锌方面对于锌的需求有较大的影响,从而影响锌锭消费。

虽部分钢厂复产,但近期钢厂产量仍处于相对低位水平,供应短期内难有明显增量;随着天气转冷,下游施工节奏受到一定影响,商家对后市心态较为谨慎。综上所述,故预计涂镀市场价格短期或将震荡调整。

图8:镀锌板卷钢厂开工率

资料来源:Mysteel,信达期货研发中心

图9:镀锌板卷钢厂产能利用率

资料来源:Mysteel,信达期货研发中心

图10:镀锌板卷全国产量(万吨)

资料来源:Mysteel,信达期货研发中心

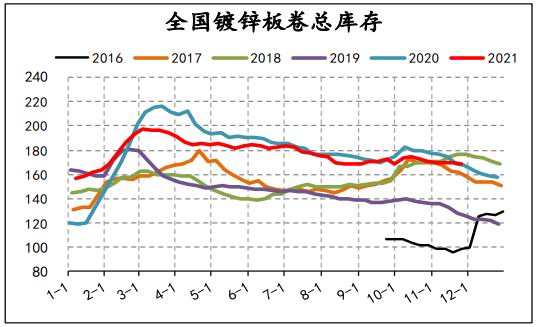

图11:镀锌板卷社会库存(万吨)

资料来源:Mysteel,信达期货研发中心

限电及冬季大气污染环保管控或限制镀锌企业开工,叠加采购成本较高及终端需求不佳,拖累锌锭需求下半年房地产的需求预计偏弱。此前传言汽车芯片短缺有所缓解,但从数据上来看并不明显,汽车消费走弱的预期仍在,那么总体来看,精炼锌下游消费当前总体偏弱,但是之后还要看基建需求的落实和房地产具体左若的幅度。

三、利润、库存及其他

此轮锌价冲高回落主要原因是能源危机带来的电价上涨和去影响的不及预期,因此静态利润核算在这个阶段是失效的,不能作为有效的指标来考虑。

图12:中国冶炼厂毛利 单位:元/吨

资料来源:Mysteel,信达期货研发中心

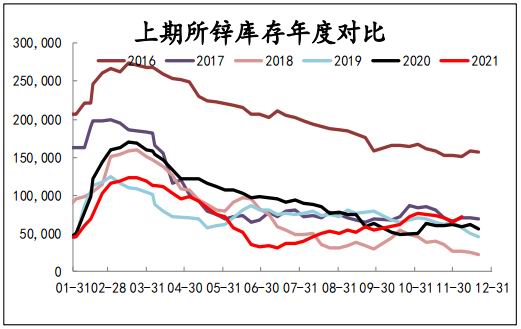

图13:上期所库存季节图(吨)

资料来源:Mysteel,信达期货研发中心

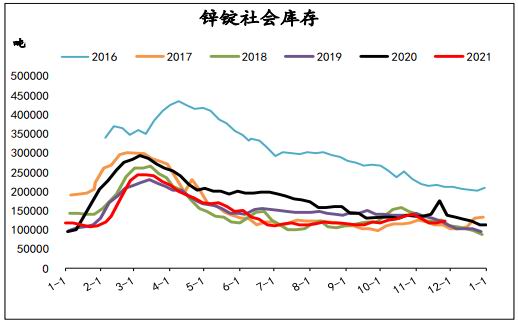

图14:锌锭社会库存(吨)

资料来源:Mysteel,信达期货研发中心

从库存上来看,11月份国内交易所库存转为去库,但在月末库存再度累增,速度较快,再次已经来到较高的历史同期位置。社会库存也出现了明显的去库现象,与历史同期相比,位置回到偏低位置。

四、观点及建议

宏观:南非宣布发现新变异病毒Omicron,初步数据显示其传染性显著高于Delta变异病毒,并可能具有更强的免疫逃逸特性,引发全球担忧。短期市场风险偏好将会受到抑制。

供应:全球矿端产出维持中下水平;国内精炼锌产量有所下滑,欧洲方面又因嘉能可提出减产而收到影响,不能排除欧洲方面继续扩大减产的预期。

需求:而下游的镀锌开工率和产能利用率迅速回升,已经回到正常区间,但是冬季需注意环保方面对于镀锌产量的影响。汽车产销方面依然受到芯片短缺影响,需求偏弱。

库存:从库存上来看,11月份国内交易所库存转为去库,但在月末库存再度累增,速度较快,再次已经来到较高的历史同期位置。社会库存也出现了明显的去库现象,与历史同期相比,位置回到偏低位置。

观点:综合来看,锌基本面中性略偏强。

操作建议:观望

信达期货 张秀峰 楼家豪

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论