摘要:

豆粕:大商所豆粕2201主力合约期价11月走势先抑后扬,在11月初跌破4000时触底反弹。截至11月29日收盘价为4189元/吨,较10月同比下跌2%。美豆收割基本结束,之前连续上涨的步伐有所放缓。前期受到供需报告利空因素的影响,盘面价格大幅回调。但是11月供需报告的公布确意外调低了美豆的产量,且之前受飓风影响大豆出口受阻。美豆出口减少,进口大豆到港量减少,国内油厂大豆压榨利润极低,开工率较低,豆粕库存下降,进一步提振豆粕价格。但是目前南美大豆播种情况较高,大豆预计供应较宽松;且随着后期进口大豆到港量陆续增加,豆粕产量上调,价格还是有进一步走低的空间。关注美豆走势以及政策变化,短期还是维持震荡整理,后续关注大豆的到港情况。

豆油:大商所豆油主力2201合约期价在11月从高位回落维持宽幅震荡,截至11月29日收盘价为9382元/吨,较前周同比下跌6%。豆油价格持续走高主要受到外盘走势影响以及供应端方面的影响。美豆出口装船量量以及销售量都不及预期。而国内因为大豆到港量减少,油厂大豆库存不足,部分工厂停机,豆油库存处于历史低位,支撑豆油上涨。而后期随着最新供需报告利多影响减弱,以及原油下跌,油脂整体震荡下行,但受到基本面的支撑,下跌幅度有限。目前市场不确定因素较多,持续关注原油走势以及春节前备货情况,短期维持高位震荡,长期还是维持看多观点。

棕榈油:大商所棕榈油主力2201合约期价11月波动较大,以宽幅震荡为主,截至11月29日收盘价为9416元/吨,较10月同比下跌3.6%。主要受到马盘走势带动影响。马来西亚棕榈油整体供应偏紧,支撑盘面走高。据数据显示,马来西亚自三月进入增产期,产量并没有明显的增加,因劳工短缺,收割成本偏高,进一步推动棕榈油价格的上涨。而国内棕榈油出现进口利润倒挂的现象,进口逐渐减少。但11月初,马棕油产量以及出口量较预期较高,因印尼方面出口征税的提高,棕榈油价格也随之波动。同时,11月原油价格波动幅度较大,对棕榈油盘面价格也造成较大影响。关注原油走势、疫情情况以及马来西亚引入劳工情况。短期维持高位震荡,基本面支撑,中长期仍然看多。

菜油:郑商所菜籽油主力OI201合约在11月维持高位震荡,截至11月29日收盘价为12559元/吨,较10月同比下跌2.04%。主要受到油菜籽产区供应端以及油脂整体行情走势的影响。关注产区菜籽产量恢复情况,但由于跟其他油脂价差较大,需求有限,短期仍维持高位震荡,建议观望。

一、行情回顾

(一)期货行情回顾

大商所豆二2201主力合约期价11月走势先抑后扬,在11月初跌破4000时触底反弹。截至11月29日收盘价为4189元/吨,较10月同比下跌2%。11月初期价大幅走低主要是受市场预期影响,市场预期将上调美豆单产至51.9蒲式耳,美豆有丰产预期,南美大豆供应前景保持乐观。大豆供应预计较宽松,因此大幅走低。而触底反弹,主要受到USDA供需报告利多因素影响,美豆单产较预期有所下调。同时国内进口大豆到货减少,对期价有所支撑。

大商所豆粕2201主力合约期价在11月也是主要跟随大豆的走势先抑后扬,截至11月29日收盘价为3237元/吨,较10月同比上涨了4元/吨。因此之前还是受到供需报告利空的影响,美豆产量以及库存量都有所上调。同时巴西和阿根廷的大豆产量也有小幅上调,整体利空盘面价格,大豆压榨利润较好,豆粕供应较为宽松。但是11月供需报告的公布确意外调低了美豆的产量,且之前受飓风影响大豆出口受阻,进口大豆到港量减少;此外,美国豆粕需求强劲,压榨利润较好,也有所支撑期价。国内油厂因为大豆进口成本增加,大豆压榨利润极低,开工率较低,导致豆粕库存下降,进一步提振豆粕价格。

图表1:豆二期货行情

数据来源:文华财经,广州期货研究中心

图表2:连粕期货行情

数据来源:文华财经,广州期货研究中心

大商所豆油主力2201合约期价在11月从高位回落维持宽幅震荡,截至11月29日收盘价为9382元/吨,较前周同比下跌6%。前期豆油价格持续走高主要受到外盘走势影响以及供应端方面的影响。美豆出口装船量量以及销售量都不及预期,且美国的生物柴油题材依然存在,对豆油有一定支撑。而国内因为大豆到港量减少,油厂大豆库存不足,部分工厂停机,豆油库存处于历史低位,支撑豆油上涨。而后期随着最新供需报告利多影响减弱,以及原油下跌,油脂整体震荡下行,但受到基本面的支撑,下跌幅度有限。

大商所棕榈油主力2201合约期价11月波动较大,以宽幅震荡为主,截至11月29日收盘价为9416元/吨,较10月同比下跌3.6%。主要受到马盘走势带动影响。因为马来西亚棕榈油整体供应偏紧,支撑盘面走高。因为据数据显示,马来西亚自三月进入增产期开始,产量并没有明显的增加,且受疫情影响劳工短缺,棕榈油收割进度偏慢,收割成本偏高,进一步推动棕榈油价格的上涨。而国内因棕榈油价格高涨,出现进口利润倒挂的现象,棕榈油进口逐渐减少,库存也逐步下降。但11月初数据显示,马棕油产量以及出口量较预期较高,因印尼方面出口征税的提高,棕榈油价格也随之波动。同时,11月原油价格波动幅度较大,对棕榈油盘面价格也造成较大影响。

图表3:豆油期货行情

数据来源:文华财经,广州期货研究中心

图表4:棕榈油期货行情

数据来源:文华财经,广州期货研究中心

郑商所菜籽油主力OI201合约在11月维持高位震荡,跟随油脂整体波动为主,截至11月29日收盘价为12559元/吨,较10月同比下跌2.04%。主要受到油菜籽产区供应端以及油脂整体行情走势的影响。加拿大油菜籽由于天气原因出现减产情况,菜籽出油率也降低,菜籽价格持续走高。我国进口成本大幅提高,压榨利润较低,因此逐渐减少对加拿大菜籽的进口。菜油库存也持续维持低位,一定程度支撑价格。且因菜油价格过高对需求有所抑制,下游以刚需采购为主。期间的回调主要跟随油脂整体走势以及原油价格的波动。

图表5:菜籽油期货行情

数据来源:文华财经,广州期货研究中心

(二)期现基差

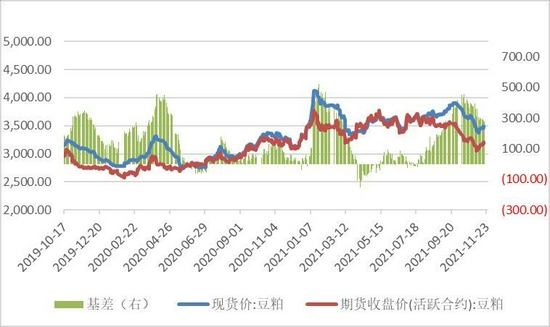

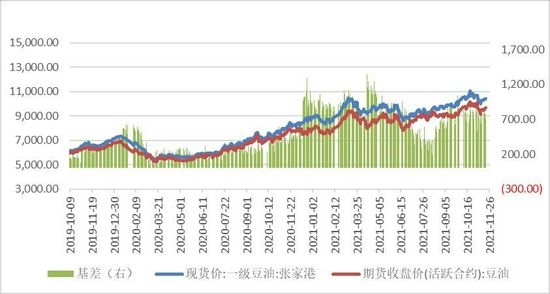

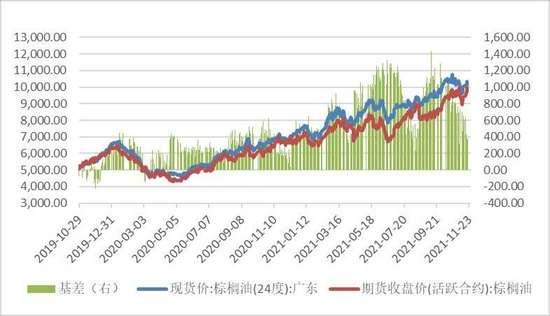

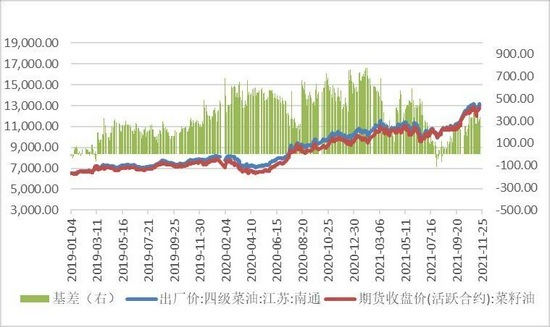

截至11月29日,豆粕由于期价反弹,现货价格波动不大,基差逐渐缩窄,为213.86元/吨;豆油由于期价下跌,期现基差有所扩大,为918元/吨;棕榈油因为期价走弱,现货价格上调,24度棕榈油基差也呈现扩大趋势,为704元/吨;菜籽油现货价格走势强于期货,期现基差小幅扩大,为391元/吨。

图表6:豆粕基差走势

数据来源:Wind,广州期货研究中心

图表7:豆油基差走势

数据来源:Wind,广州期货研究中心

图表8:棕榈油基差走势

数据来源:Wind,广州期货研究中心

图表9:菜油基差走势

数据来源:Wind,广州期货研究中心

二、基本面分析

(一)豆粕基本面

1、国外大豆产区情况

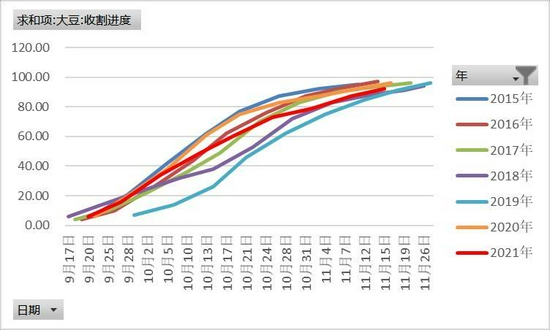

截至11月26日当周,据美国USDA数据报告,美国大豆收获完成95%,一周前92%,去年同期98%,五年同期均值96%;略低于市场预期收割进度。南美大豆在本周内天气也保持良好,大豆播种进度较快。

美国农业部发布的周度出口销售报告显示,11月份美国大豆累计出口822.9万吨,上个月为873.7万吨,出口量下跌了5.8%。且到目前为止,11月份对中国累计出口533.5万吨,上个月为660万吨,对中国出口下跌了19.2%;美国对中国已销售但未装船的2021/22年度大豆数量为702.1万吨,低于去年同期的1147.0万吨。整体出口销售量有所减少,对期价有所支撑。

图表10:美大豆收割进度

数据来源:Wind,广州期货研究中心

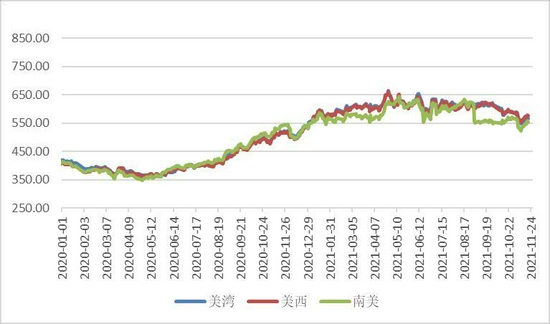

图表11:大豆CNF进口价

数据来源:Wind,广州期货研究中心

2、国内油厂压榨情况

截至2021年11月26日当周,USDA数据显示,美国大豆压榨利润为每蒲式耳3.47美元,前周是3.72美元/蒲式耳,去年同期为1.99美元/蒲式耳。美国大豆压榨利润较前一周小幅下滑但仍处于近年同期水平高位,主要还是由于赖氨酸价格走高,推动了豆粕需求的增加。

我国进口大豆11月份压榨利润大幅走跌,截至11月29日,大连进口大豆压榨利润为-12.9元/吨,较10月同比下跌108.1%;山东为-39.75元/吨,较10月同比下跌136%;广东为0.25元/吨,较10月同比下跌99.8%。

图表12:进口大豆压榨利润

数据来源:Wind,钢联,广州期货研究中心

图表13:美国国内大豆压榨利润对比

数据来源:Wind,钢联,广州期货研究中心

3、豆粕库存

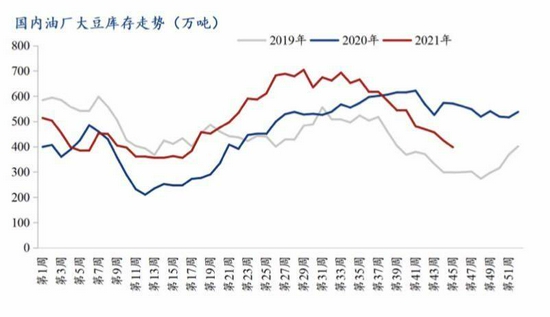

截至11月26日当周,我国豆粕全国库存量有所回落,为53.07万吨,较前周同比下跌了8.3%,较10月同比上涨了7.6%。据Mysteel农产品(000061,股吧)对国内主要油厂调查显示,2021年第46周,全国主要油厂大豆库存上升,大豆库存402.91万吨,较前周增加5.06万吨,增幅1.27%,同比去年减少152.72万吨,减幅27.25%。国内大豆到港量依旧跟不上上周压榨量,下游豆粕需求也整体不及预期,库存与10月相比出现小幅上调,但仍处于历史低位。

图表14:豆粕库存总量

数据来源:Wind,钢联,广州期货研究中心

图表15:油厂大豆库存走势

数据来源:Wind,钢联,广州期货研究中心

(一)油脂基本面

1、豆油库存

截至11月26日,我国豆油港口库存总量为72.7万吨,较前周同比下降了0.6%,较10月同比下跌了6.6%。库存量整体处于历年低位。油厂开机率65.66%,略低于之前预期。国内重点油厂豆油散油成交总量6.07万吨,日均成交量1.21万吨,下游提货量降低。

图表16:豆油港口库存

数据来源:我的农产品网,广州期货研究中心

2、11月份马来西亚棕榈油进入减产季,豆棕价差从负值回归

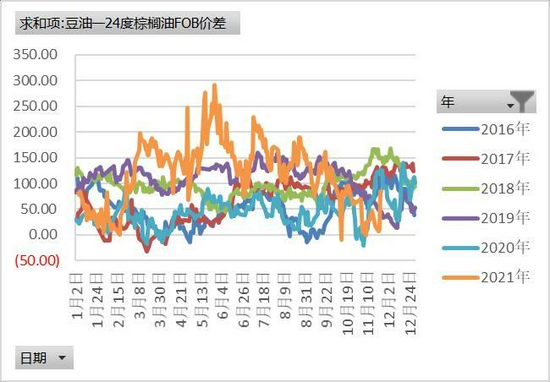

进入11月份马来西亚棕榈油减产季,棕榈油产量逐渐减少,但是产量和出口量都较预期有所增加。据最新数据显示,11月1-25日马来西亚棕榈油出口量环比提高10.9%,低于头20天的环比增幅18.1%。由于竞争对手印尼政策更为偏好出口加工棕榈油而非毛棕榈油,提高了毛棕榈油的出口征税,因此马来西亚毛棕榈油出口竞争力增强。国内棕榈油现货价格在11月份持续维持高位,截至11月26日,24度棕榈油现货价为10168元/吨。豆油-棕榈油FOB最新价差为83.67美元/吨。截至11月26日当周,棕榈油港口库存为52.8万吨,较前周同比上涨了9.8%,较10月同比上涨了16.8%。由于棕榈油价格仍维持高位,对需求有一定抑制,库存较10月相比有所增加。

图表17:棕榈油港口库存

数据来源:我的农产品网,广州期货研究中心

图表18:豆棕FOB价差

数据来源:我的农产品网,广州期货研究中心

图表19:棕榈油进口利润

数据来源:我的农产品网,广州期货研究中心

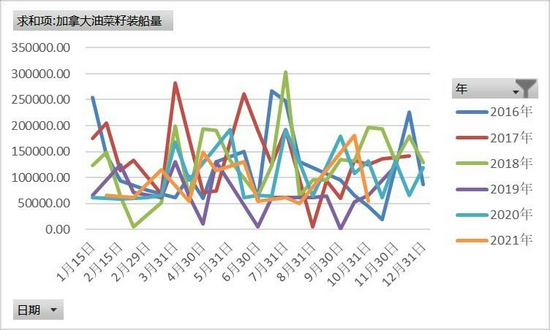

3、加拿大菜籽供应偏紧,菜油供需双弱

截至11月26日当周,进口菜籽压榨量为5.45万吨,较前周增加0.7万吨,菜油产量为2.34万吨,较前周增加0.3万吨。加拿大统计局发布的压榨数据显示,10月份油菜籽压榨量为876,127吨,环比提高近10万吨,但是同比减少5.5万吨。2021/22年度前三个月压榨总量为231.6万吨,比上年同期的254.7万吨减少9%。目前加拿大油菜籽供应偏紧,价格维持高位,我国进口油菜籽压榨利润维持负值。沿海部分油厂开机率回升,菜油产量小幅增加。虽然菜油需求进入阶段性季节旺季,但高价下,打压下游消费情绪,菜油需求未大幅度增量,下游随采随用。11月末华东菜油库存为28.26万吨,较前周增加1.9万吨,库存压力较前期放缓。

图表20:加拿大油菜籽装船量

数据来源:我的农产品网,广州期货研究中心

图表21:油菜籽压榨利润

数据来源:我的农产品网,广州期货研究中心

三、价差情况

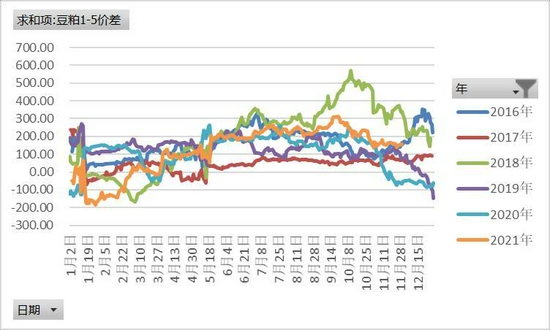

图表22:豆粕1-5价差

数据来源:我的农产品网,广州期货研究中心

图表23:豆油1-5价差

数据来源:我的农产品网,广州期货研究中心

图表24:棕榈油1-5价差

数据来源:我的农产品网,广州期货研究中心

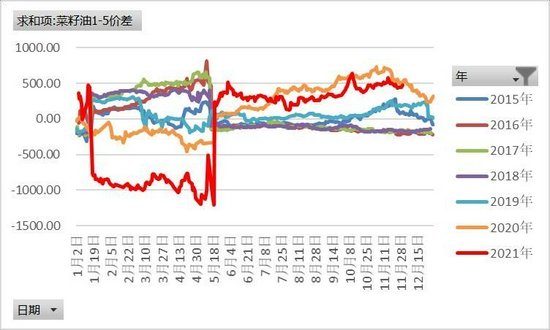

图表25:菜油1-5价差

数据来源:我的农产品网,广州期货研究中心

四、小结

豆粕:美豆收割基本结束,之前连续上涨的步伐有所放缓。前期受到供需报告利空因素的影响,美豆产量以及库存量都有所上调,且巴西和阿根廷的大豆产量也有小幅上调,整体利空盘面价格,且大豆压榨利润较好,豆粕供应较为宽松。但是11月供需报告的公布确意外调低了美豆的产量,且大豆出口之前受飓风影响出口受阻。大豆进口减少,国内油厂大豆压榨利润极低,开工率较低,豆粕库存下降,进一步提振豆粕价格。但是目前南美大豆播种情况较高,大豆预计供应较宽松;且随着后期进口大豆到港量陆续增加,油厂压榨量增加,豆粕产量上调,价格还是有进一步走低的空间。关注美豆走势以及政策变化,短期还是维持震荡整理,后续关注大豆的到港情况。

豆油:豆油价格持续走高主要受到外盘走势影响以及供应端方面的影响。美豆出口装船量量以及销售量都不及预期,且美国的生物柴油题材依然存在,对豆油有一定支撑。而国内因为大豆到港量减少,油厂大豆库存不足,部分工厂停机,豆油库存处于历史低位,支撑豆油上涨。而后期随着最新供需报告利多影响减弱,以及原油下跌,油脂整体震荡下行,但受到基本面的支撑,下跌幅度有限。目前市场不确定因素较多,持续关注原油走势以及春节前备货情况,短期维持高位震荡,长期还是看多。

棕榈油:主要受到马盘走势带动影响。因为马来西亚棕榈油整体供应偏紧,支撑盘面走高。因为据数据显示,马来西亚自三月进入增产期开始,产量并没有明显的增加,且受疫情影响劳工短缺,棕榈油收割进度偏慢,收割成本偏高,进一步推动棕榈油价格的上涨。而国内因棕榈油价格高涨,出现进口利润倒挂的现象,棕榈油进口逐渐减少,库存也逐步下降。但11月初数据显示,马棕油产量以及出口量较预期较高,因印尼方面出口征税的提高,棕榈油价格也随之波动。同时,11月原油价格波动幅度较大,对棕榈油盘面价格也造成较大影响。关注原油走势、疫情情况以及马来西亚引入劳工情况。短期维持高位震荡,基本面支撑,中长期仍然看多。

菜油:主要受到油菜籽产区供应端以及油脂整体行情走势的影响。加拿大油菜籽由于天气原因出现减产情况,菜籽出油率也降低,菜籽价格持续走高。我国进口成本大幅提高,压榨利润较低,因此逐渐减少对加拿大菜籽的进口。菜油库存也持续维持低位,一定程度支撑价格。且因菜油价格过高对需求有所抑制,下游以刚需采购为主。期间的回调主要跟随油脂整体走势以及原油价格的波动。关注产区菜籽产量恢复情况,但由于跟其他油脂价差较大,需求有限,短期仍维持高位震荡,建议观望。

广州期货 谢紫琪 唐楚轩

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论