摘要:

?展望12月份,预计电解铝面临上有顶下有底的震荡格局中,区间在18000-20000。需求端,11月需求随着铝价回落有所释放,但毕竟冬季需求下滑已成定局,现阶段的需求更多来自于市场对明年预期的投机性需求,目前来看此需求尚未到释放时间,预计在12月会有所体现。库存端,库存累积趋势有所缓和,预计后期将保持高位震荡波动,难有明显变化趋势。供应端,总体产能、产量亦难以扩张,进口亏损严重导致进口窗口持续关闭,供应端增量有限。

?由于11月将价格充分回调,且来到成本位置,预计后期铝价更多维持区间震荡格局,价格区间大致在18000-20000之间,难有特别明显的趋势性行情。冬季国内外疫情、政策反复多变,极易引发市场情绪反复波动,交易难度较大。建议做好仓位管理与风控的前提下,以日内短线或隔夜小波段操作为主。

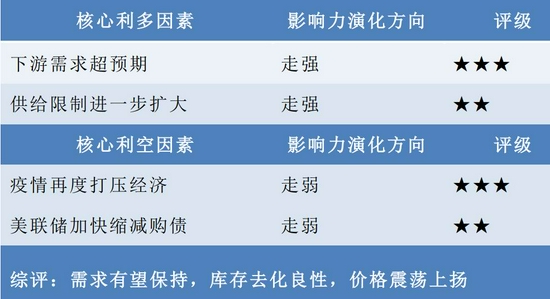

?核心因素评定表:

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。

一、行情回顾

现货方面,截止11月26日,沪铝期货主力收盘在18960,自11月以来,期货价格呈现区间震荡走势,价格区间在18230-20495。

图1:沪铝主力

资料来源:博易大师,海证期货研究所

沪铝自10月的单边下跌之后,11月呈现震荡筑底格局。供给端,由于国家对能耗双控的政策要求,电解铝产能回复较为缓慢;进口窗口逐步关闭,进口明显缩量。库存端,国内库存累积速度开始放缓,呈现高位震荡格局。需求端,下游需求在价格回落后有所释放,较为平稳,其中铝线缆需求是亮点,但总体占比不高。利润端,电解铝利润由于电价的上浮而被压缩殆尽,目前利润处于成本位置附近,对铝价形成支撑。

二、需求端:需求难有明显起色

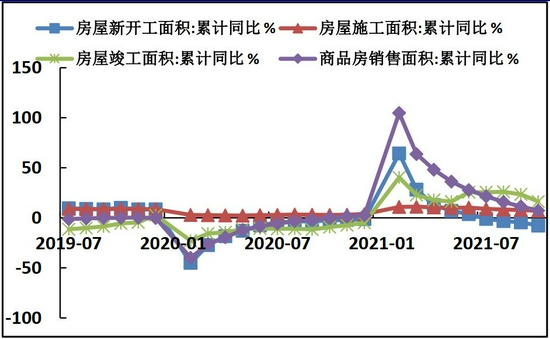

根据国家统计局的最新数据,2021年10月房地产新开工面积累计同比增速为7.9%;施工面积累计同比增速23.4%;竣工面积累计同比增速23.4%;销售面积累计同比增速15.9%。

图2:房地产数据

资料来源:Wind,海证期货研究所

由于铝消费的30%以上集中在地产端,而且主要体现在房地产的竣工后阶段。随着临近年底地产资金紧张问题难以得到有效缓解,地产需求难见亮点。

图3:固定资产投资

资料来源:Wind,海证期货研究所

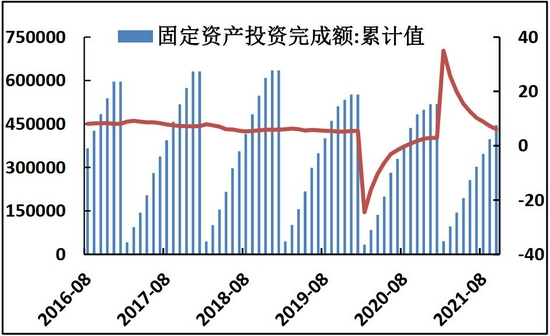

从全社会固定投资来看,1-10月累计值为445823亿元,累计同比增速为6.1%,其中基建投资累计同比增速为1%。由于数据的滞后性,投资依然呈现逐步回落态势。但随着四季度国家对基建、电网项目加快形成实物工作量的要求,预计基建增速将有所反弹。将在12月乃至明年一季度的数据种得到体现。

图4:家电产量

资料来源:Wind,海证期货研究所

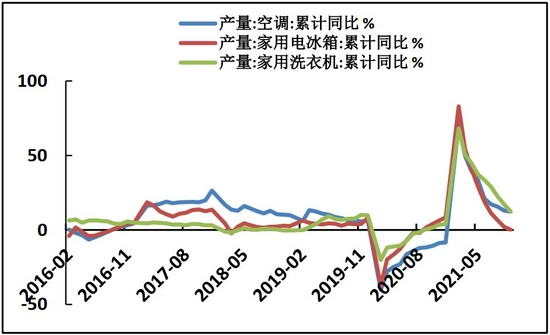

从家电产量来看,1-10月空调累计同比增速12.3%,冰箱累计同比增速为0.3%,洗衣机累计同比增速为12.4%,增速回落已经持续8个月,预计还将跟随地产保持回落态势。

图5:汽车产销

资料来源:Wind,海证期货研究所

从汽车产销累计同比数据来看,1-10月汽车产量累计同比7.1%,汽车销量累计同比负9.43%,下滑态势依旧。

图6:铝型材月度开工率

资料来源:SMM,海证期货研究所

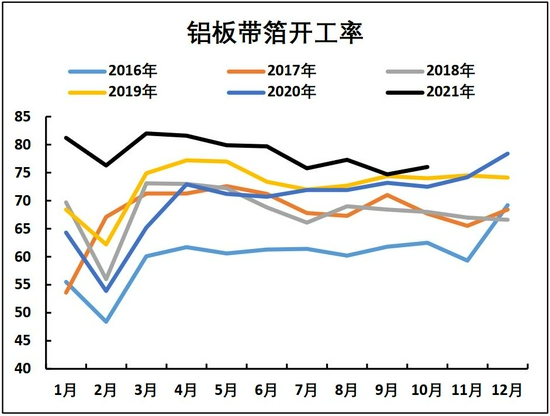

图7:铝板带月度开工率

资料来源:SMM,海证期货研究所

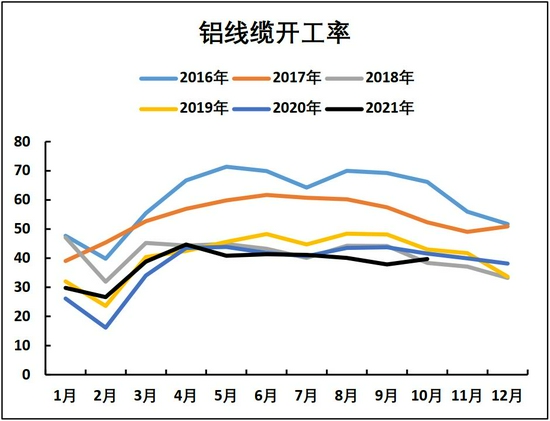

图8:铝线缆月度开工率

资料来源:SMM,海证期货研究所

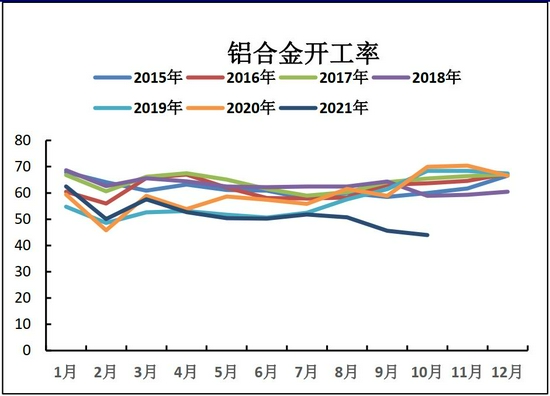

图9:铝合金月度开工率

资料来源:SMM,海证期货研究所

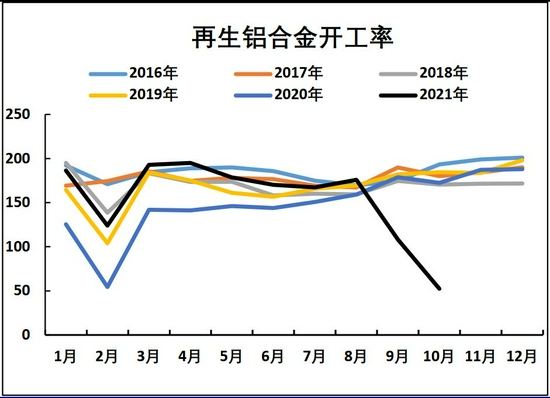

图10:再生铝合金月度开工率

资料来源:SMM,海证期货研究所

从铝型材、铝板带、铝线缆、铝合金的开工率看,铝型材、铝板带相对平稳,铝线缆因国网订单年底释放预计还将有所提升,铝合金在10月受到镁、硅元素暴涨影响,开工有较大下滑。预计年底将有所恢复。

三、供应端:能耗双控抑制产能产量

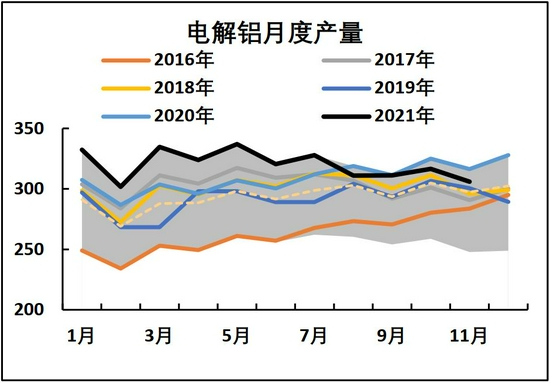

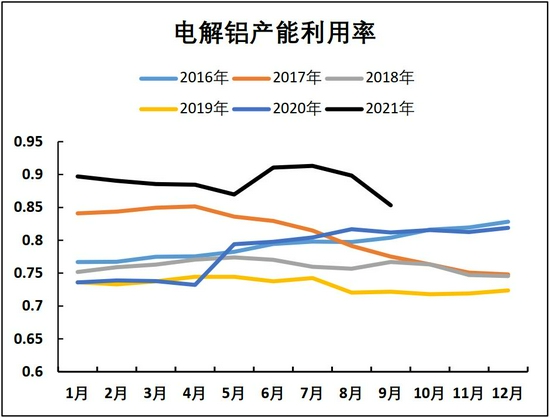

由于各地能耗双控政策保持高压态势,已关停电解槽恢复进度缓慢,预计电解铝产量依然难以明显增长。截至2021年11月份电解铝产量预计为306万吨左右。1-11月累计值为3522.5万吨,同比增速4%。同时,电解铝产能利用铝预计将持续保持在85%以上的高位。

由于黑色系品种,特别是煤炭价格大幅下滑,带动市场情绪逐步冷却,但目前回调至18200附近价格再难下行,30%以上的电解铝企业处于亏损状态。预计铝价将在其成本价格19000附近获得较强支撑,难以继续下行。产量预计变化不大,但从长期来看,碳中和对供应的长期抑制仍将持续。

图11:电解铝月度产量

资料来源:SMM,海证期货研究所

图12:电解铝产能利用率

资料来源:我的有色,海证期货研究所

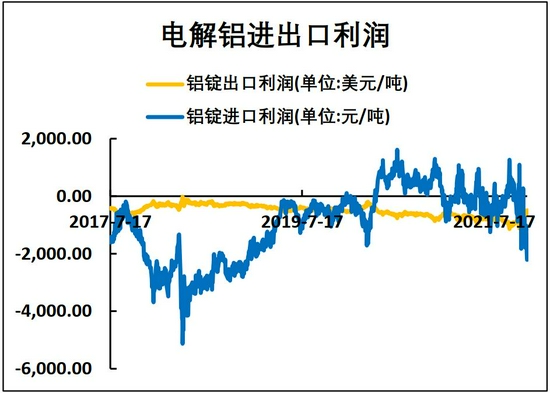

图13:电解铝进出口利润

资料来源:SMM,海证期货研究所

2021年11月电解铝净进口预计在10万吨;1-11月累计净进口152.5万吨,累计同比增加60万吨。今年以来电解铝进口流入较多,但随着国内铝价的大幅回落,电解铝出现较大进口亏损,最高达到-2000元/吨。这将进一步抑制电解铝的进口,鼓励铝材出口。预计12月进口量将进一步下滑。

四、库存端:库存增速放缓但难显著下滑

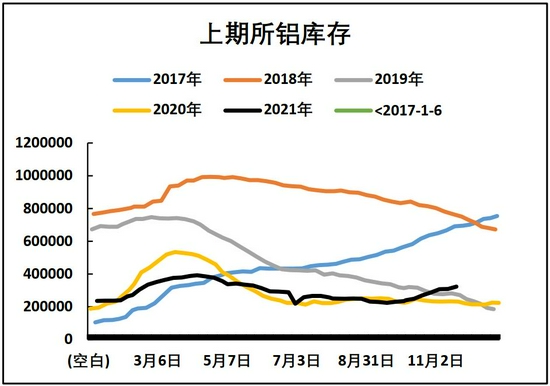

根据上海有色网的统计数据,截止11月25日,中国主要城市电解铝社会库存为101.7万吨,环比11月初增加1.4万吨,并开始不再累库并有所下行。上期所库存32.32万吨,较11月初增加3.6万吨;LME库存91.92万吨,较11月初下降11.58万吨。由于海外能源危机影响,LME铝依然保持较好的去库态势。国内因终端资金问题,导致铝水直接利用比例下降,铝锭库存开始上升,但近期有好转迹象。12月由于即将步入冬储,更多交易对来年的预期,预计库存难以有显著下滑。

图14:电解铝社会库存

资料来源:SMM,海证期货研究所

图15:上期所电解铝库存

资料来源:SMM,海证期货研究所

图16:电解铝出库量

资料来源:SMM,海证期货研究所

随着铝价的回落,下游接货意愿得到释放,电解铝的出库情况已有明显好转。预计12月将有一定季节性回落。

五、成本利润:成本附近有显著支撑

11月电解铝完全成本在20100左右,现金成本在18000左右。成本下降幅度小于价格下降幅度,导致部分铝厂产生亏损。但从更长远来看,铝厂需对碳减排做大量升级改造,不会让价格长期停留在成本线以下。

图17:电解铝完全成本与利润

资料来源:SMM,海证期货研究所

图18:电解铝成本产能分布(截至10月)

资料来源:我的有色,海证期货研究所

10月底电解铝全国加权完全成本为19550,各省产能成本区间为16287至23639。其中最低成本省份在新疆,最高成本省份在重庆。10-11月以来,由于各地取消对电解铝企业的电力优惠,以及对电价开始做明显上浮,电解铝成本下降不明显。预计今年电解铝利润被政策环境大幅压缩已成定局,后续要看氧化铝环节能否进行一定程度的让利,带来成本的下移。

六、行情小结

展望12月份,预计电解铝面临上有顶下有底的震荡格局中,区间在18000-20000。需求端,11月需求随着铝价回落有所释放,但毕竟冬季需求下滑已成定局,现阶段的需求更多来自于市场对明年预期的投机性需求,目前来看此需求尚未到释放时间,预计在12月会有所体现。库存端,库存累积趋势有所缓和,预计后期将保持高位震荡波动,难有明显变化趋势。供应端,总体产能、产量亦难以扩张,进口亏损严重导致进口窗口持续关闭,供应端增量有限。

七、十二月份操作策略

由于11月将价格充分回调,且来到成本位置,预计后期铝价更多维持区间震荡格局,价格区间大致在18000-20000之间,难有特别明显的趋势性行情。冬季国内外疫情、政策反复多变,极易引发市场情绪反复波动,交易难度较大。建议做好仓位管理与风控的前提下,以日内短线或隔夜小波段操作为主。

海证期货 石头 徐僖

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论