摘要:

中长周期看,美棉大约两年(约24个月)会经历一次涨跌的轮换。价格方面,40-50美分/磅是美棉相对低价区间,受到的支撑会较强,而100美分上方是绝对的高价区域。涨跌幅度方面,多数上涨翻倍的概率较大,而下跌一半后见底概率较大。本轮美棉上涨截至11月底已达20个月,价格翻倍。按照上述结论,美棉价在未来半年左右的时间里,面临重要的价格拐点。

全球棉花库存消费比在2019/20年度达到高点95%后,目前已经是第二年下降,2021/22年度全球棉花库消比由之前的74%下降至70%。棉花库消比与棉价呈现高度的负相关关系,全球棉价中长线上涨的趋势仍未结束。但鉴于棉价估值已高,且考虑周期因素,我们偏向于牛尾行情的概率较大。

基本面方面,本年度中美印三国棉花产量基本确定,中国目前收割基本结束,美棉收割近尾声,印度过半程,后期炒作空间有限。消费方面,美棉受中国买盘支撑,本年度销售问题不大,但中国前期购买偏大,注意后期节奏。同时中美征税政策对国内纺服产量影响较大,需密切留意政策动向。

政策方面,国内储备棉库存降至低位,后市政策压力降低。考虑黑色商品监管力度,保持政策理性。

一、2021年棉花市场行情回顾

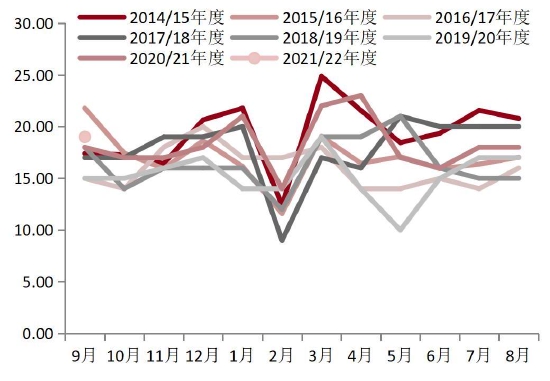

图表1:美棉与郑棉指数月K线走势图

资料来源:博易大师,中银期货

内外棉价在2021年继续反弹,2021年初,欧洲加入美国新疆棉禁令行列,中美关系再现悲观预期,内外棉价回调。美棉止步于前高90美分/磅一线,郑棉受阻于17000元/吨附近。中美关系紧张,中国减少美棉进口,而国内纺服出口将受打压,均对棉花消费形成利空。

5月新棉种植期,中国北疆出现降雪降温天气,美国德州干旱影响种植,印度疫情井喷,市场亦担忧棉花播种,全球棉价再次上扬。

9月,中国疆棉抢购拉开序幕,中美关系缓和,持续大单采购美棉,内外棉价联袂突破新高。美棉突破120美分/磅,郑棉高点接近23000元/吨。

11月中国棉花收购近尾声,美棉收割恢复正常,市场交易焦点由供应端转向消费。美棉销售受中国阶段性采购放缓出现下滑,中国传统冬季消费旺季不旺,中美征税政策暂无进展,内外棉价高位徘徊。

二、逻辑分析

1.周期分析

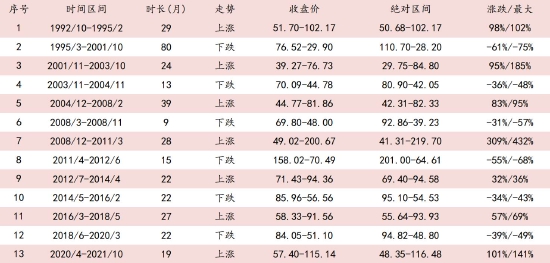

图表2:美棉涨跌周期分析

资料来源:WIND,中银期货

回顾美棉价格1990年至今约30年的的价格走势(图表2),可以看到两个大的周期,其中上涨周期是2001年10月至2011年3月,历时114个月(9年6个月),从30美分附近涨到210美分。下跌周期从2011年4月至2020年4月,历时110个月(9有2个月),从210美分下跌至50美分。对上述涨跌周期再作细分整理,可得出结果如下:

图表3:美棉涨跌周期分析

资料来源:WIND,中银期货

对比图表2和图表3,可以找到一些美棉涨跌的规律。中长周期看,美棉大约两年(约24个月)会经历一次涨跌的轮换。价格方面,40-50美分/磅是美棉的历史相对低价区间,受到的支撑会较强,而100美分上方是绝对的高价区域。涨跌幅度方面,多数上涨翻倍的概率较大,而下跌一半后见底概率较大。

本次美棉上涨截至11月底已达20个月,美棉此轮价格也已翻倍。按照上述统计结论,美棉价在未来半年左右的时间里,面临重要的价格拐点。

2.棉价与库存消费比

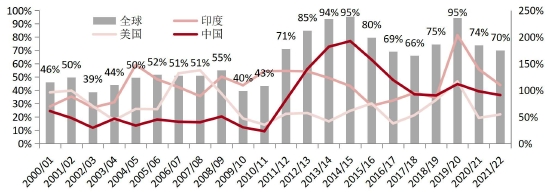

图表4:全球棉花库存消费比变化

资料来源:USDA,中银期货

全球棉花库存消费比在2019/20年度达到高点95%后,目前已经是第二年下降,2021/22年度全球棉花库消比由之前的74%下降至70%。棉花库消比与棉价呈现高度的负相关关系。2019/20年度美棉指数运行50-70美分/磅区间,郑棉指数运行区间10000-14000元/吨。2020/21年度美棉指数运行60-95美分/磅区间,郑棉指数运行区间12500-17500元/吨。仅仅静态按20%推算2021/22年度棉花运行区间,美棉72-114美分/磅,郑棉15000-21000元/吨。按30%推算2021/22年度棉花运行区间,美棉78-124美分/磅,郑棉16250-22750元/吨。

3.棉花供需平衡表分析

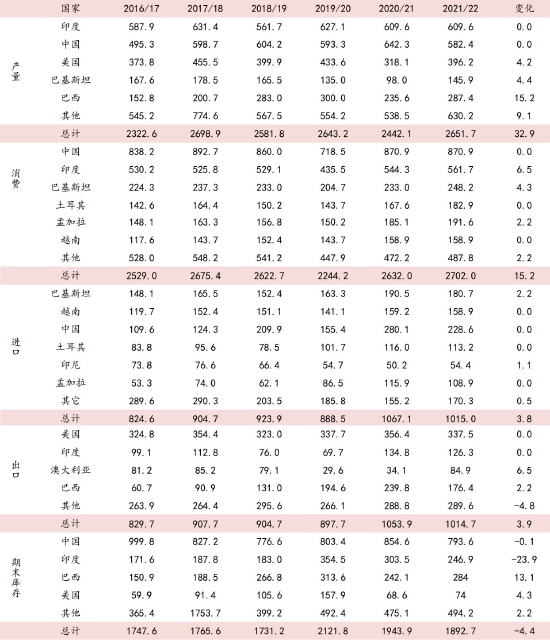

图表5:全球棉花供需平静表(2021年11月)

资料来源:USDA,中银期货

USDA11月全球棉花供需预测报告显示:2021/22年度全球棉花总产2651.7万吨,较10月调增32.9万吨,消费2702万吨,较10月调增15.2万吨,期末库存1892.7万吨,较10月调减4.4万吨。11月报告数据偏利多。尤其调增了2020/21年度棉花消费,调减了2020/21年度期末库存。

产量方面,印度棉花基本保持不变,中国小幅减产,但仍然维持在近五年平均水平,美国产量重回正常水平400万吨一线。而2020/21年度中印由于有政策保护,棉花产量未见下降,而当时疫情后美棉价维持在50美分一线,跌破美棉种植成本,导致美国植棉面积大降。展望新的棉花年度,基于当前政策和价格,三大主产国维持正常产量水平的概率较大。

图表6:全球GDP增长与棉花消费走势图

资料来源:USDA,中银期货

消费方面,USDA将2021/22年度全球棉花消费升至10年来高位,根据棉花消费与全球GDP关系来看,有其合理性。但疫情后的全球经济仍有较大不确定性,未来棉花消费变数仍大。

4.棉花产业链分析

4.1 国际棉花市场

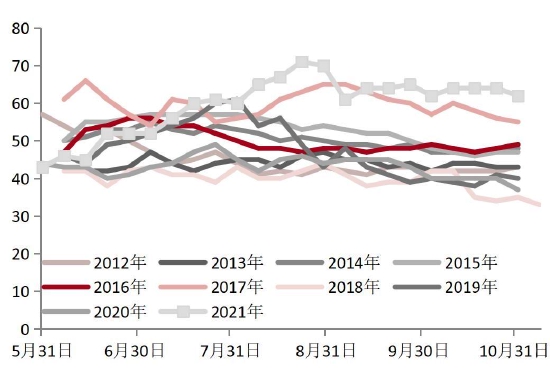

图表7:美棉优良率统计(%)

资料来源:USDA,中银期货

图表8:美棉收割进度(%)

资料来源:USDA,中银期货

图表9:美国陆地棉出口签约统计(单位:万吨)

资料来源:USDA,中银期货

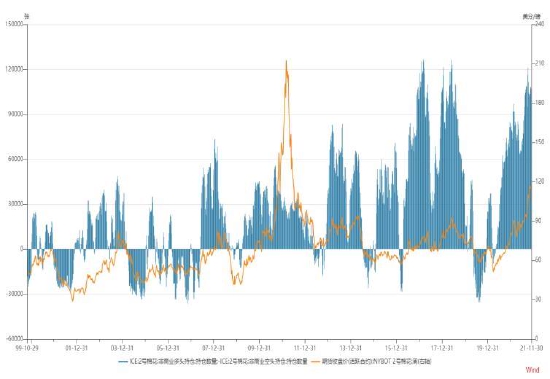

图表10:ICE2号棉非商业净多持仓情况

资料来源:WIND,中银期货

美棉本年度前期收割进度偏慢,后期进度跟上,且优良率高位,美棉本年度产量增加正在兑现。而出口销售方面,由于中美缓和,中国持续大单采购,本年度美棉销售无忧。期货持仓方面,美棉非商业净多处于高位,资金推涨热情不减。

4.2 国内棉花市场

图表11:中国棉花供需平静表(2021年11月)

资料来源:中国棉花信息网,中银期货

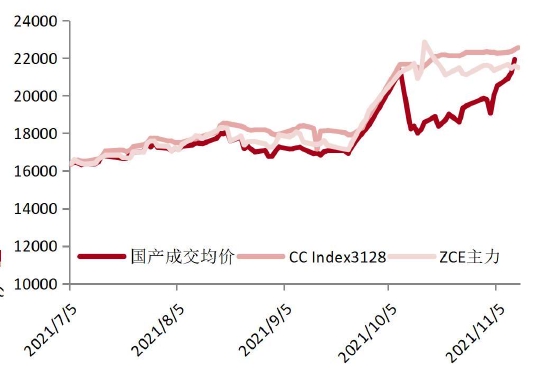

USDA预估国内棉花产量为582万吨,国内机构预估571万吨,目前市场对此分歧不大。尽管今年棉花的减产市场早有预期,但9月底10月初疆棉上市的资源抢购大战出乎意料。国家随后出台储备棉轮出政策,市场才重归理性,但轧花厂本年度收购成本大幅抬升。

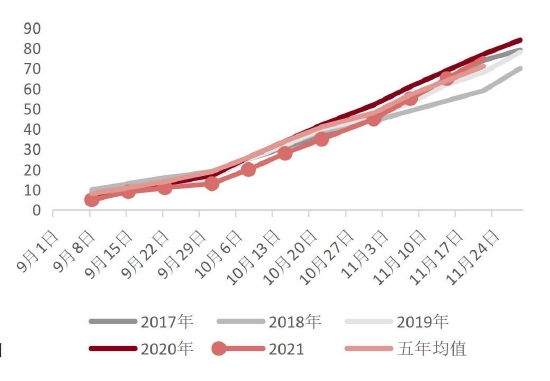

图表12:新疆棉花现货价格(单位:元/吨)

资料来源:中国棉花信息网,中银期货

按照低价机采籽棉收购价格10元/公斤初步测算皮棉收购成本略高于22000元/吨。

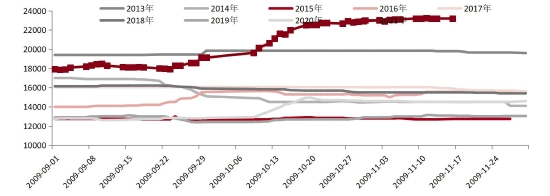

图表13:中国棉花商业库存统计(单位:万吨)

资料来源:中国棉花信息网,中银期货

图表14:纱线及坯布库存(单位:天)

资料来源:中国棉花信息网,中银期货

图表15:中国棉纱进口统计(单位:万吨)

资料来源:海关总署,中银期货

图表16:C32支纱利润(单位:元/吨)

资料来源:中国棉花信息网,中银期货

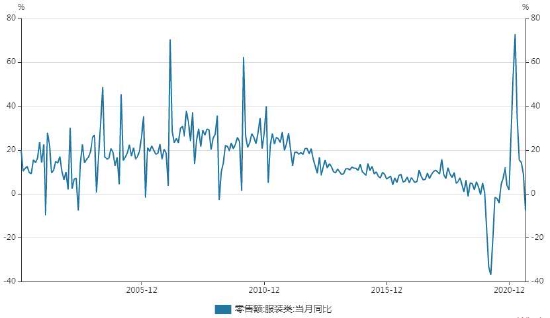

图表17:国内服装零售情况(单位:%)

资料来源:WIND,中银期货

图表18:纺织品服装出口(单位:万美元)

资料来源:海关总署,中银期货

库存角度来看,今年国内库存多数时间集中在上游,且库存水平处于近几年的高位,而纺织中下游库存多数时间维持低位。一方面2018年后的中美贸易战,中国纺服出口征税增加,美国禁用新疆棉使用,国内行业遭受打压。另一方面,尽管疫情后国内纺服出口逆势上扬,但主要增长点为防疫纺织品,服装受益有限。另外,国储棉轮出,价格相对较低,这导致了现货的积压。冬季为传统纺服消费旺季,近期下游的库存上升,主要为季节性因素。

从国内纺服消费情况来看,2021年上半年表现较好。外销中的主要增长点在防疫类纺织品在此不累述。内销在第四季度下行明显,有失速迹象。

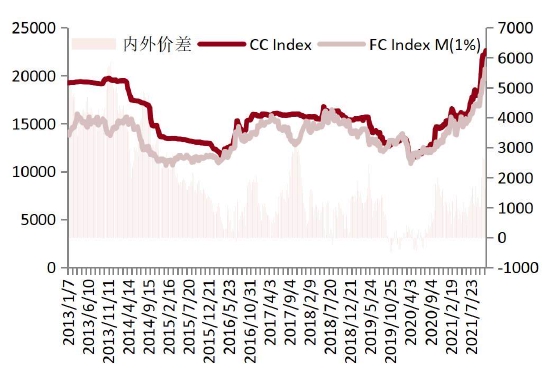

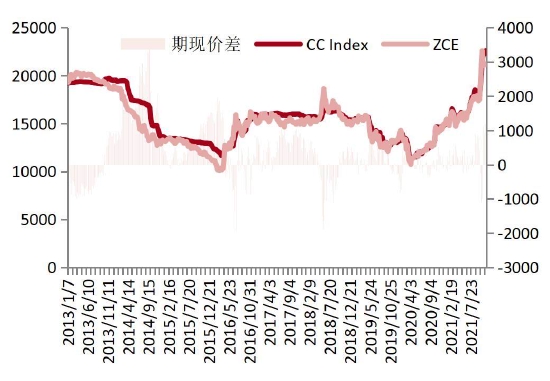

图表19:内外棉价差(按1%征税,单位:元/吨)

资料来源:中国棉花信息网,中银期货

图表20:棉花期现价差(单位:元/吨)

资料来源:WIND,中银期货

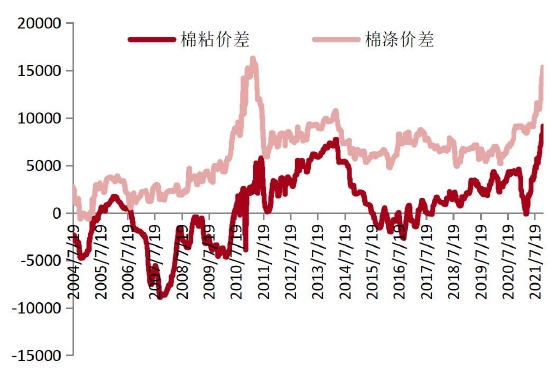

图表21:纺织原料价差(单位:元/吨)

资料来源:中国棉花信息网,中银期货

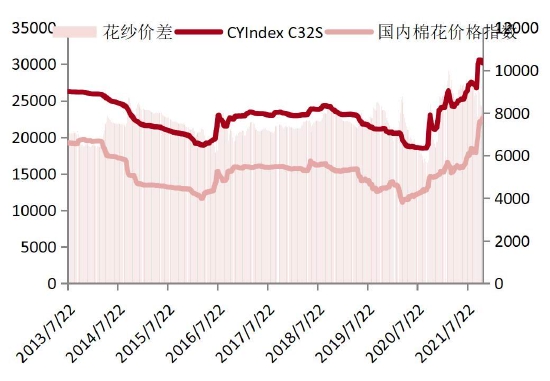

图表22:花纱价差(单位:元/吨)

资料来源:中国棉花信息网,中银期货

价差角度来看,纺织原料棉花、粘胶、涤纶近几年价差继续走扩,由于棉花在整体纺织原料端占比已至低位,但消费刚性仍在,即使价差扩大,替代效应不强,所以并不推荐买短纤空棉花的套利操作。

棉花棉纱价差正常维持在7500-8000元/吨。由于棉纱期货交割机制不够完善,交割成本较大,尽管本年度两者价差在10000元/吨的机会较多,但只有少数有条件的企业可以参与。

新年度棉花基价转负,主要是新疆收购期间轧花厂抢购抬升成本。而下游消费预期悲观,期货价格偏弱,企业暂无套保机会,同时,新年度棉花仓单大幅减少,这也是我们近期推荐CF2201合约低位做多的重要原因。

内外棉价差正常维持在1500-2000元/吨,第四季度内强外弱,也是源于中国十月的疆棉抢购。如果中美征税政策朝有利方面发展,内强外弱仍可维持。否则重回正常区间的概率较大。

图表23:郑棉1-5价差(单位:元/吨)

资料来源:博易大师,中银期货

图表24:郑棉5-9价差(单位:元/吨)

资料来源:博易大师,中银期货

郑棉期货合约下半年整体维持BACK结构,尤其9月国内新棉上市后,近月强势明显,而远月随着国内纺服内外销增速放缓,走势相对疲软。月底价差目前高位回落,新疆收购期的题材也近尾声。由于目前期货贴水,仓单偏少,1-5价差偏高的概率较大,但需考虑到期限流动性的问题。5-9价差需要需意中美征税动向,因为该政策将对产业形成中长期的影响,如果转好,价差缩小的概率较大,甚至不排除扭转目前的BACK局面。

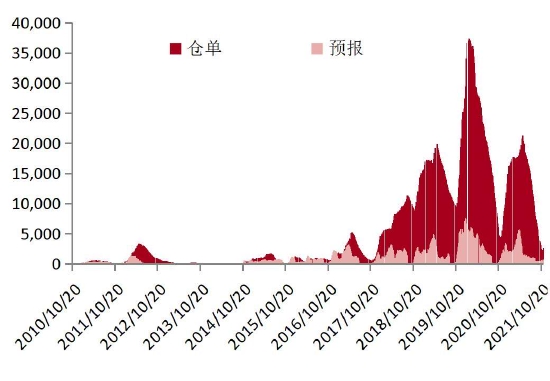

图表25:郑棉仓单及预报(单位:张)

资料来源:郑州商品交易所,中银期货

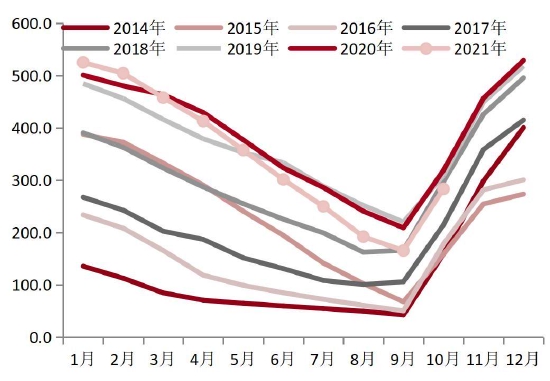

图表26:储备棉轮出情况(单位:元/吨)

资料来源:中国棉花网,WIND,中银期货

储备政策的角度而言,由于国储棉数量降至低位,后市轮入的的概率较大,我们偏向于给予棉花价格偏多预期。

三、行情前瞻

1.2010年与2021年棉花供需对比

图表27:全球棉花供需平静表

资料来源:USDA,中银期货

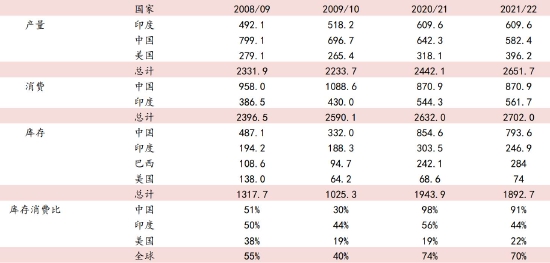

2021年度内外棉价创出十年新高,市场关于本轮棉价上涨将挑战2010年度高点的呼声渐起。我们通过对比两个年度棉花供需情况作一分析。2010年棉价大涨,产量减少,消费增加,库存及库消比大降。2021年度情况则有不同,首先2021年全球棉花增长,消费虽调增,但幅度不如2010年。库存水平而言,2021年的库存及库消比已大幅高于2010年,去库的幅度上,2021年也明显弱于2010年。

产业角度而言,中国2001年加入世贸,纺织产业经历了持续十多年的发展和增长,目前棉花消费从高位回落,增长已遇瓶颈。而印度是否能复制中国产业之路,倍受市场期待。中国2001年加入世贸后,经过6年时间,棉花消费从500万翻倍达到1000万吨水平,印度2013年棉花消费水平至500万吨,8年后年消费仍只在560万吨水平。印度市场成为棉花消费新的增长引擎,目前为实尚早。

2.供需、周期和政策

产量方面,2021/22年度印度棉花基本保持不变,中国小幅减产,但仍然维持在近五年平均水平,美国产量重回正常水平400万吨一线。新的棉花年度,基于当前政策和价格,三大主产国维持正常产量水平的概率较大,棉花供应端的故事乏善可陈。

消费方面,美棉受中国买盘支撑,本年度销售问题不大,且后市仍不能排除期货“美棉仓单不足”的可能。由于中国前期购买偏大,后期节奏上面临变化,美棉高位波动将加剧。同时中美征税政策对国内纺服产量影响较大,需密切留意政策动向。

统计和周期的角度而言,本轮美棉上涨截至10月底已达19个月,价格翻倍。初步按照24个月的涨跌周期推算,美棉价在未来半年左右的时间里,面临重要的价格拐点。

政策方面,国内储备棉库存降至低位,后市政策压力降低。考虑黑色商品监管力度,保持政策理性。

四、策略建议

单边:由于国内本年度收购成本偏高,建议20500-21500元/吨区间可适量布局多单。前高位置建议企业卖空套保。

价差:统计的角度而言,价差2000元/吨上方可考虑买美棉抛郑棉操作,等待价差回归。5-9价差反套风险在棉花终端消费走弱,如果预期中美征税政策向好,价差缩小概率较大。

有条件的企业考虑棉纱-棉花价差在10000元/吨上方时,买原料抛成品的操作上,并做好交割准备。

五、风险提示

美联储明确缩减购债规模,需警惕对商品的利空冲击。棉花调控政策。征税政策。

中银国际期货 周新宇 熊涛

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论