主要观点:

成本上,动力煤供应好转,产量与库存升至历史同期高位,同时,价格受限价政策的影响,走势较弱,盘面煤制甲醇利润为-42元/吨,成本上存支撑,但支撑减弱;供应方面,产量与开工率回升,华东进口好转,但12月起西南气头装置将陆续停机,开工率有望回落,供应端中性偏空;库存方面,下游补货,需求较好,但供应增加更多,库存小幅累库存,库存影响偏中性;需求方面,下游仍处于亏损中,且家电、房地产较弱,甲醇终端的需求不佳,但随着下游利润的收复,以及限电影响减弱,下游的需求有所好转。供应回升,需求偏弱,甲醇基本面偏弱。技术上,在2750遇到的压力较大,受其他工业品大跌的拖累,甲醇结束反弹,走势转弱。国外天然气走势较强,支撑甲醇进口成本,另外,甲醇在2500存在较强的支撑,估计甲醇短期走势仍将以震荡为主。

操作建议:

趋势:多单轻仓持有,或区间操作,支撑位为2500元/吨。

套利:观望。

重点关注及风险因素:

(1)煤价、原油的走势;(2)MTO的开机率变化情况;(3)房地产的发展

图1 国内甲醇主要市场价格走势图

数据来源:隆众、华联研究所

图2 国际甲醇市场走势图

数据来源:隆众、华联研究所

图3 甲醇指数合约月线走势图

数据来源:文华财经 华联研究所

图4 江苏与内蒙现货价差

数据来源:隆众、华联研究所

图5 江苏与山东现货价差

数据来源:隆众、华联研究所

11月,现货方面,国内,江苏太仓跌3.8%,至2755元/吨,产量与开工率回升,进口好转,并在郑煤偏弱运行带动下,甲醇回调为主,但港口库存不高,港口价格相对坚挺。国际,CFR中国下跌2.1%,至370美元/吨,CFR东南亚下跌7.4%,至453美元/吨,FOB鹿特丹下跌11.4%,至354.5欧元/吨。美金价格随国内价格回调,但相对坚挺。东南亚地区供应好转,补跌为主。欧美市场库存上升,并受到中国价格宽幅回调带动,大幅补跌。

从江苏与内蒙的现货价差从-85回升至355,接近500的合理水平,而江苏与山东的现货价差也从-435回升至-135,表明内地的供应好转,内地住江苏的供货的窗口逐渐打开。

期货方面,主力合约11月偏弱运行,表现弱于现货,收跌7.41%,至2641。指数合约持仓量减仓21.2%,至131.8万手。1月合约在10月大跌24.5%后,11月继续下探,并收跌超5%,走势较弱,考虑到2500附有一定的支撑,估计12月走势以弱势震荡为主。

二、利润分布

图6 盘面煤制甲醇利润走势

数据来源:隆众 华联研究所

图7 近期甲醇产业链盈利概况

数据来源:wind 华联研究所

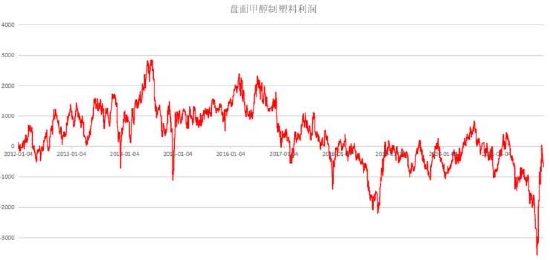

图8 盘面甲醇制塑料利润走势

数据来源:隆众 华联研究所

煤制甲醇维持亏损,但甲醇下游的亏损亦较大。

11月末河北焦炉气利润均值236.2元/吨,内蒙煤制利润均值-424元/吨,山东煤制利润均值-350元/吨,山西煤制利润均值-407元/吨,西南天然气制利润均值83.3元/吨。甲醇整体的生产利润为-265元/吨。

盘面煤制甲醇的利润为-42元/吨,盘面甲醇制塑料的利润为-679元/吨,MTO的利润为-892元/吨,甲醇下游产品整体的利润约为-250元/吨。

三、供应情况

图9 甲醇产量/开工走势图(周度)

数据来源:隆众 华联研究所

图10 甲醇进口量走势图

数据来源:隆众 华联研究所

图11 国内甲醇装置停车/减产量统计表(按检修起始日排序)(不全)

数据来源:隆众 华联研究所

图12 国内甲醇装置停车/减产量统计表(按检修结束日排序)

数据来源:隆众 华联研究所

图13 甲醇产量(月度)

数据来源:隆众 华联研究所

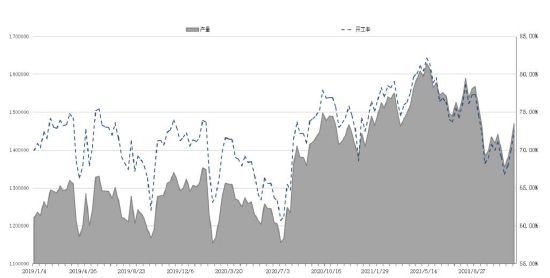

产量与开工率、进口回升,供应中性偏空。

截止至11月25日,11月开工率先降后升,较10月升3.43%,至72.48%,另外,进口好转,11月进口量为104万吨,较10月的79万吨,环比上升30%。

从国内甲醇装置停车/减产量的统计可知,到12月底有218万吨,约占总产能的2%的装置结束停机,但考虑到12月起,西南的气头装置开始停机,估计甲醇开工率上升空间有限,并有望回落。

四、库存

图14甲醇生产企业部份样本库存趋势图

数据来源:隆众 华联研究所

图15港口(华东+华南)甲醇总库存趋势图

数据来源:隆众 华联研究所

企业库存回升,供应转宽松。

11月企业库存先跌后涨,据隆众资讯不完全样本统计,截至11月24日内陆地区部分甲醇代表性企业库存量约计45.46万,环比10月涨0.6%,同比去年涨6%,价格下跌,下游采购积极性不高,库存维稳。

进口好转,但下游提货也积极,库存维持低位,截至11月24日,港口库存为76.73万吨,环比10月涨1%,同比去年跌28%。

五、需求情况

图16 近期甲醇产业链开工概况

数据来源:隆众 华联研究所

图17 乙烯产量走势量

数据来源:国家统计局 华联研究所

因产能的上升,乙烯今年1-10月产量为1853万吨,较去年增加31%。由此反映出,今年甲醇制烯烃对甲醇的需求增长较大,另外,月度产量环比结束两连跌,甲醇需求较前两个月有所好转。

截止11月24日,甲醇总需求周度开工率65.12%,环比10月的62.88%,涨2.24%,甲醇制烯烃本周行业开工率69.9%,环比10月的67.52%,涨2.38%。因甲醇下游不景气,仍处于亏损状态,不利于开工率恢复。

华联期货 黎照锋

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论