摘要:

?展望12月份,预计铜将在低库存格局下迎来年底的一波需求释放,价格中枢将有所抬高,区间在70000-75000。宏观来看,虽然美联储开始表态对通胀的重视,但从30天联邦基金利率期货价格所隐含的2022年6月加息概率来看,并没有明显提高,说明市场的预判走在政策决策者转向之前。需求端,地产下滑更多因为年底资金问题,并非缺乏项目;国网订单预计在12月有集中释放。库存端,全球库存下降明显,显性库存再创新低。供应端,铜精矿的宽松态势保持,冶炼端供应有所恢复;但废铜因为物流供应不畅还将维持偏紧格。

?十二月份,预计沪铜将保持震荡上行态势,预计LME铜将再度冲击10000美金关口。沪铜价格中枢将有所抬高,预计价格区间在71000-75000。如果铜价继续回调至71000可以酌情考虑分批建立多头头寸71000、70500、70000分批建仓5%,总仓位不超过15%,反复滚动操作为宜。

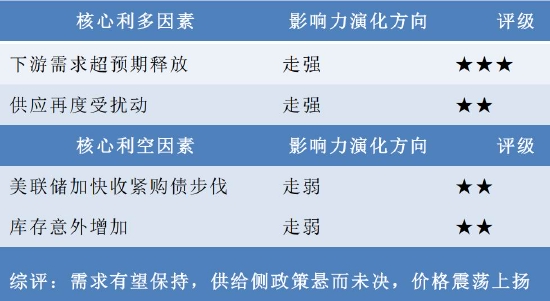

?核心因素评定表

注:“★★★”主动推涨型因素或主动打压型因素;“★★”支撑型因素或阻力型因素;“★”背景型因素。

一、行情回顾

现货方面,截止11月26日,沪铜指数期货收盘在70570附近,11月以来,期货价格呈现快速回落后反弹格局,价格区间在68280-72210。

图1:铜期货主力价格

资料来源:博易大师,海证期货研究所

沪铜自10月震荡格局后,11月波幅显著扩大。供给端,电解铜的11月产量预估在81.94万吨左右,环比10月增加1.64万吨。1-11月累计产量为914.2万吨,累计同比增速预计在8%。库存端,国内电解铜社会库存保持低位,当月社会库存下降约8.3万吨;交易所库存来看,三大交易所库存总体去化5.6万吨。需求端,需求更多随着铜价高低而波动,总体来看在68000附近需求较好,72000附近需求较差。

二、需求端:12月国网需求集中交货恢复

1-10月,国电电网投资额累计3408亿元,累计同比增速为1.1%,仅完成全年计划的74%。预计为完成年度计划,国网将在最后两个月加大投资力度,今年12月国网交货量将创出新高。

图2:电网投资

资料来源:Wind,海证期货研究所

1-10月,国电电源投资额累计3638亿元,累计同比增4.5%。电源投资作为过去两年的投资亮点,今年以来也呈现逐步回落态势。需要注意的是,其它如光伏、风能等新兴领域的投资尚不在当前数据统计范围内,但未来将逐步成为增长点。

图3:电源投资

资料来源:Wind,海证期货研究所

根据国家统计局的最新数据,2021年10月房地产新开工面积累计同比增速为负7.7%;施工面积累计同比增速7.1%;竣工面积累计同比增速16.3%;销售面积累计同比增速7.3%。受制于今年以来地产愈发紧张的资金问题,地产各分项指标均呈现连续环比回落态势。

图4:房地产数据

资料来源:Wind,海证期货研究所

从全社会固定资产投资来看,1-10月累计值为397827亿元,累计同比增速为6.1%,环比连续8个月回落。其中制造业的固定资产投资累计同比增速14.2%,连续8个月出现回落。疫情后经济带来的投资繁荣逐渐消退。但总体而言,随着“老基建”领域逐渐不再作为政策主要发力点,未来与“新基建”相关的制造业投资依然是重点。

图5:制造业固定资产投资

资料来源:Wind,海证期货研究所

空调等制冷设备占到铜的主要消费15%左右。从家电产量来看,1-10月空调累计同比增速12.3%,冰箱累计同比增速为0.3%,洗衣机累计同比增速为12.4%,增速环比出现连续8个月下滑。该领域的消费增速本质上与地产端密切相关。

图6:家电产量

资料来源:Wind,海证期货研究所

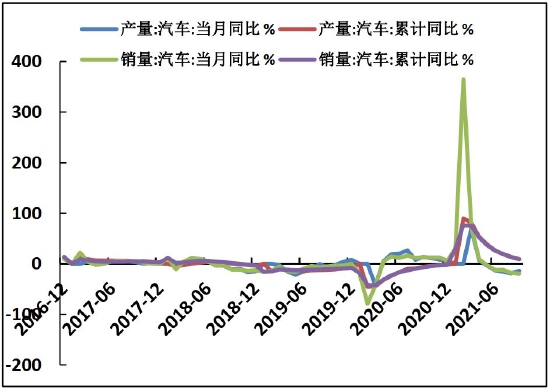

从汽车产销累计同比数据来看,1-10月汽车产量累计同比7.1%,汽车销量累计同比6.4%。10月当月销量同比增速为负9.43%,较上月有所收窄。新能源汽车1-10月产量256.6万辆,累计同比增速176.6%。新能源汽车的爆发是今年的亮点,由于新能源车的耗铜量是传统汽车3-5倍,目前在汽车销量占比中也逐步提升到17%左右水平,未来将成为铜的主要需求增长点。

图7:汽车产销

资料来源:Wind,海证期货研究所

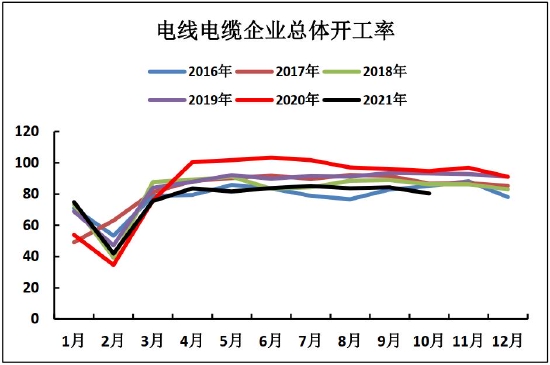

从今年以来电线电缆企业总体开工率情况来看,低于近5年水平,印证了国网需求的不佳。在10月较多限电扰动滞后,11月开工率预计有所回升,但幅度不大。12月开工率亦难有明显表现。

图8:电线电缆企业总体开工率

资料来源:SMM,海证期货研究所

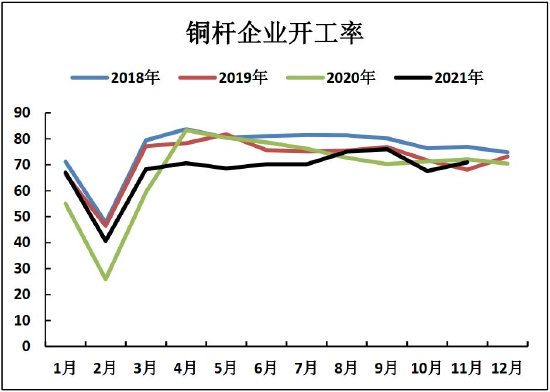

铜杆企业开工率11月为71%,环比10月增加3.4个百分点。由于铜杆产能长期过剩,开工情况高低更多与铜价相关,预计12月难有亮丽表现。

图9:铜杆开工率

资料来源:SMM,海证期货研究所

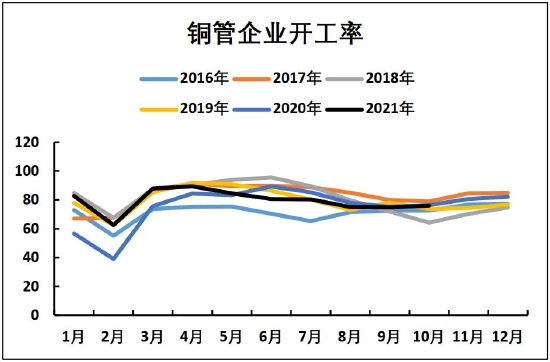

和空调制冷设备相关的铜管企业10月开工率为76%,11月预估环比提升至77%左右,由于年末开工率往往会有所提升,预计12月仍略有提升。

图10:铜管开工率

资料来源:SMM,海证期货研究所

得益于新能源汽车需求的爆发式增长,铜板带箔企业的开工率始终高于往年水平,是今年以来铜下游消费的亮点,预计12月开工率仍将保持在相对偏高水平。

图11:铜板带箔开工率

资料来源:SMM,海证期货研究所

三、供应端:冶炼端开始恢复

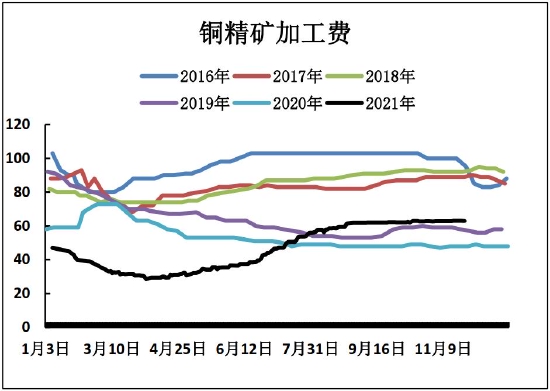

截至11月25号,26%品味进口干净铜精矿TC报62.9美元/吨,基本持平。随着铜精矿供应的宽松,预计加工费依然保持在60-70美元的合理水平。

图12:铜精矿TC

资料来源:我的有色,海证期货研究所

图13:粗铜加工费

资料来源:SMM,海证期货研究所

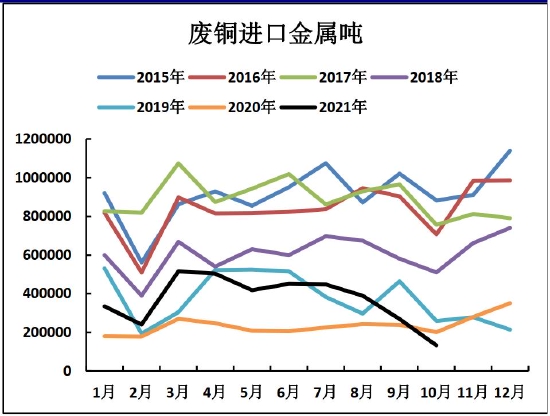

随着马拉西亚于11月收紧废铜进口标准,新标准对铜金属量的要求严格程度,与中国的再生铜原料标准相差无几,以及海外废铜进口的物流扰动,从海外进口的粗铜加工费也出现一定程度回落。预计废铜供应紧张局面难以出现显著改善,废铜进口依然将保持在相对低位。

图14:废铜进口

资料来源:SMM,海证期货研究所

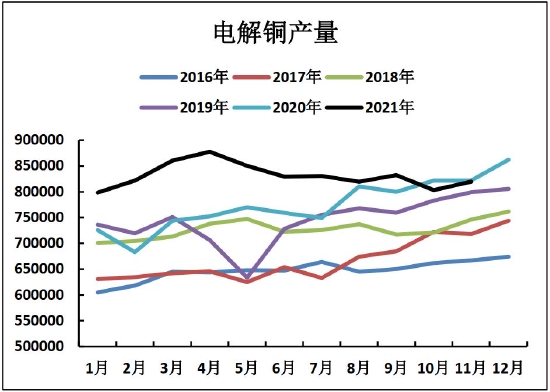

10月电力问题对产量的扰动缓解,11月电解铜产量恢复到81.94万吨水平,如无特别干扰,预计12月产量应继续季节性回升。

图15:电解铜产量

资料来源:SMM,海证期货研究所

四、库存升贴水:LME库存下降明显

社会库存回落至28.3万吨,比月初回落5.4万吨。除报税区以外库存为7.65万吨。近期因海征税票问题导致保税区库存流入出现一定程度的阻碍,预计12月仍有影响。

图16:电解铜社会库存

资料来源:SMM,海证期货研究所

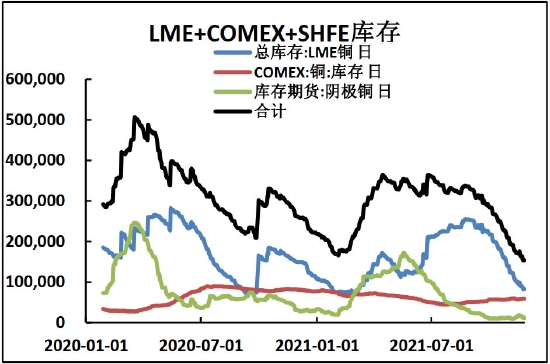

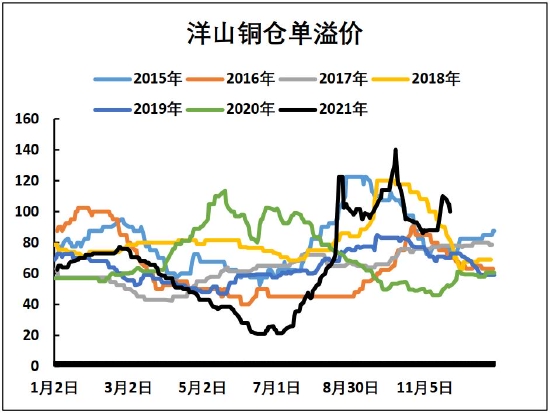

从LME、COMEX、上期所三大交易所库存来看,LME库存在前期仓单大量注销后,库存开始明显下降并带动全球库存下降。洋山港保税区作为国内外库存联通器,报税仓单溢价保持在近几年高位,说明海外库存有逐步流入国内可能。

图17:交易所铜库存

资料来源:Wind,海证期货研究所

图18:洋山铜仓单溢价

资料来源:Wind,海证期货研究所

五、宏观:美联储加快收紧购债

随着就业情况不断好转,通胀压力持续,美联储主席鲍威尔在其连任后的讲话种明显更加倾向于对通胀的抑制,市场预计未来联储将加快缩减购购债步伐,12月中旬的议息会议将给出更明确指引。

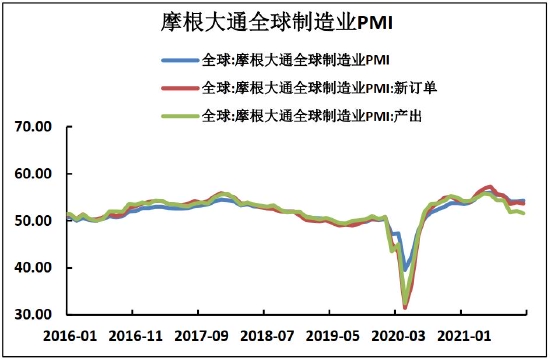

10月摩根大通全球制造业PMI指数小幅回升、新订单指数回落,与年底海外需求的季节性翘尾行情有一定关系,从近期公布的欧洲、美国11月PMI数据来看,11月预计将保持小幅回升态势。

图19:摩根大通全球制造业PMI

资料来源:Wind,海证期货研究所

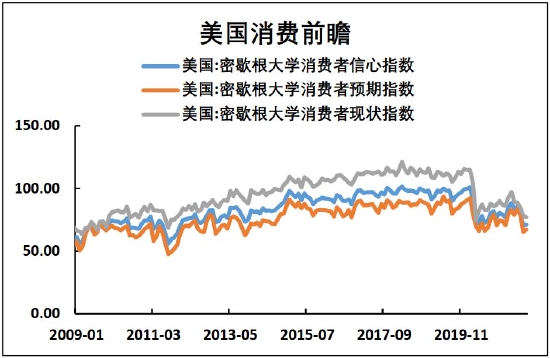

11月美国密歇根大学消费者信心指数67.4,自7月高位回落之后依然低位徘徊,随着海外因能源与物流带来的持续通胀压力,消费者信心难以得到明显提振。

图20:美国消费前瞻

资料来源:Wind,海证期货研究所

六、行情小结

展望12月份,预计铜将在低库存格局下迎来年底的一波需求释放,价格中枢将有所抬高,区间在70000-75000。宏观来看,虽然美联储开始表态对通胀的重视,但从30天联邦基金利率期货价格所隐含的2022年6月加息概率来看,并没有明显提高,说明市场的预判走在政策决策者转向之前。需求端,地产下滑更多因为年底资金问题,并非缺乏项目;国网订单预计在12月有集中释放。库存端,全球库存下降明显,显性库存再创新低。供应端,铜精矿的宽松态势保持,冶炼端供应有所恢复;但废铜因为物流供应不畅还将维持偏紧格。

七、操作策略

十二月份,预计沪铜将保持震荡上行态势,预计LME铜将再度冲击10000美金关口。沪铜价格中枢将有所抬高,预计价格区间在71000-75000。如果铜价继续回调至71000可以酌情考虑分批建立多头头寸71000、70500、70000分批建仓5%,总仓位不超过15%,反复滚动操作为宜。

海证期货 石头 徐僖

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论